时间: 2024-07-04 12:22:32 | 作者: 大连台历,大连折页,大连手提袋

近日,中荣印刷集团股份有限公司(以下简称“中荣印刷”)披露招股说明书(申报稿),保荐人为华林证券。本次拟公开发行不超过4,830.00万股,不低于公司发行后总股本的25%,拟在深交所创业板上市。

中荣印刷成立于1990年4月,是一家以快速消费品、消费电子市场为主要领域,集研发、设计、生产、销售于一体的纸制印刷包装解决方案供应商,为国内外高端客户提供创意设计、方案策划、新技术应用、色彩管理及其他个性化需求配套解决方案。旗下产品最重要的包含折叠彩盒、礼盒、促销展示工具、电商包装盒、智能包装等。

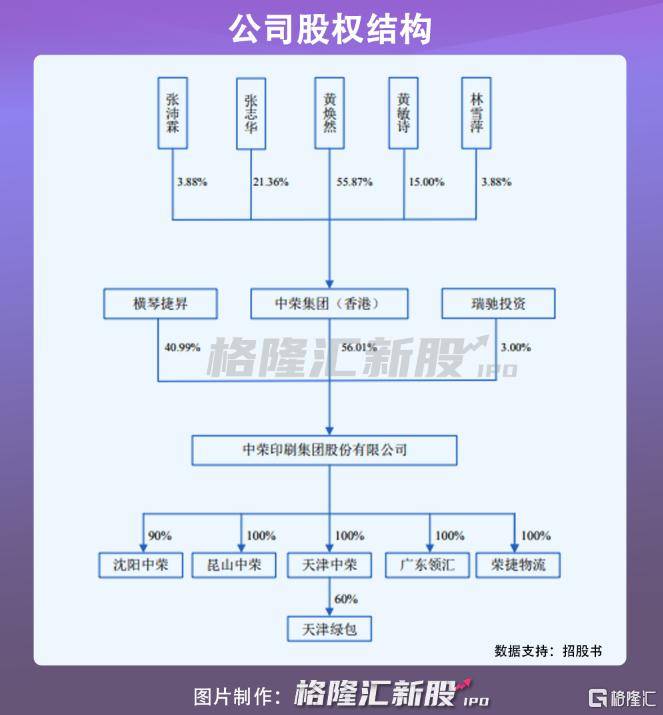

本次发行前,黄焕然间接控制本公司 56.01%的股权,为本公司实际控制人。

值得注意的是,中荣印刷曾于2018年6月向证监会提交IPO申请文件,并于2018年9月向证监会申请撤回IPO申请文件;2019年6月上旬第二次提交了IPO申请文件,2019年6月下旬撤回了本次IPO申请文件。

本次IPO拟募资8.93亿元,其中3.5亿元偿还银行贷款和补充流动资金,其他用于产能扩建项目、仓库建设项目(昆山)、管理信息系统升级项目(中山)。

随着我们国家社会经济的持续不断的发展,纸制印刷包装产品正向精细、精致、精品方向发展,尤其是随着近年来国家大力实施包装减量化的政策要求,纸制印刷包装相较其他印刷包装的竞争优势越来越明显,市场竞争力逐步增强,应用领域也越发广泛,存在一定的发展机遇。

从基本面来看,报告期内,中荣印刷实现营业收入分别为18.86亿元、20.63亿元、 21.77亿元、11.93亿元;扣非后归属于母企业所有者的净利润分别为1.12亿元、1.65亿元、1.78亿元 、 9161.11万元。

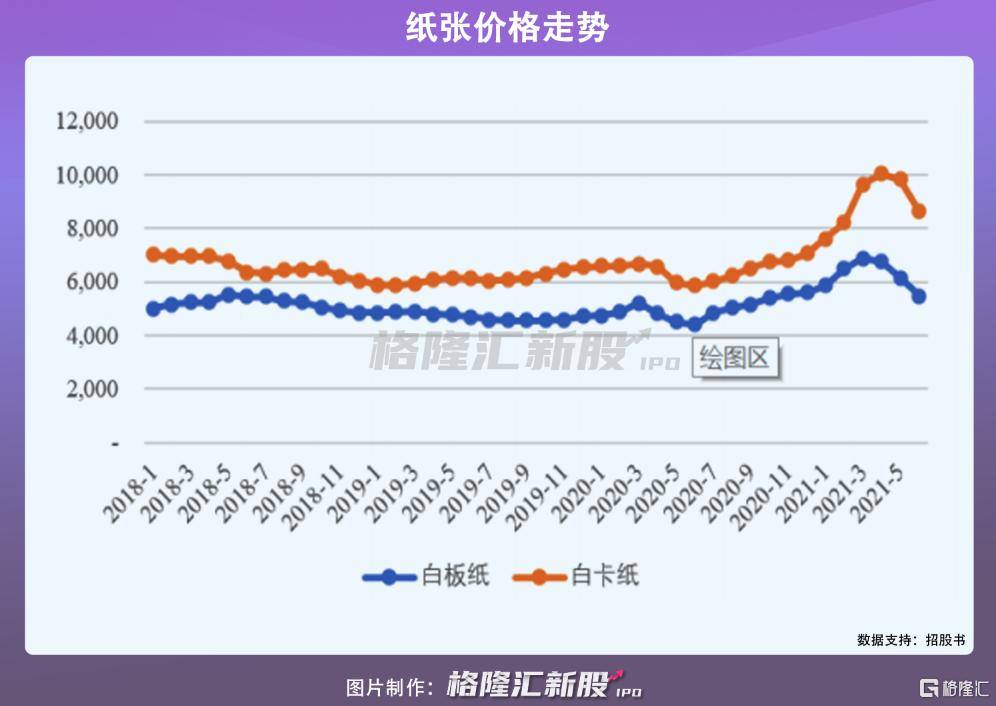

其中,公司的直接材料主要为白板纸、白卡纸等原纸制品。报告期内,公司直接材料成本占主营业务成本的占比分别是 67.01%、68.57%、68.23%和 68.16%。随着去产能、供给侧改革等政策的不断推进,环保政策持续趋严,叠加疫情影响,纸品价格在报告期内出现了明显波动。一旦公司无法将原材料价格持续上涨的影响转嫁至下游客户,短期内将影响企业生产所带来的成本,造成公司产品毛利率的波动,进而对其经营情况产生较大影响。

同时,公司的下游客户为日化、食品保健品、消费电子等快速消费品行业的企业。

报告期内,前五大客户的销售金额占同期营业收入的占比分别是 47.41%、45.18%、44.51%、41.26%,占比相比来说较高。其中,公司第一大客户为宝洁,公司向其销售金额分别为4.56亿元、4.85亿元、4.76亿元、2.33亿元,占同期营业收入的占比分别是 24.19%、23.50%、21.86%、19.55%,占比相对较高。

由于公司对宝洁及其他主要客户的销售占比较高,一旦在后期客户关系发生明显的变化,或会致使向公司的采购量一下子就下降,公司面临业绩下滑的风险。

要知道纸制印刷包装属于资本密集型产业,由于公司正处于快速发展阶段,在研发、产能以及信息化系统建设上需要投入资金,以逐步扩大生产规模,改善公司人机一体化智能系统水平。

而目前公司自有资金规模偏小,融资渠道单一,主要是依靠银行贷款和自有资金积累,限制了公司的资本投入能力。报告期内,公司计入当期损益的政府补助金额分别为886.95万元、1409.71万元、1231.23万元、873.57万元。

总体来看,报告期内,非流动性资产投入金额较大,公司负债金额较高,流动比率、速动比率相比来说较低,资产负债率(母公司)相比来说较高,存在一定的短期偿债风险。

此外,尽管目前国内印刷设备制造公司发展迅速,但离世界一流技术水平还有不少差距,亟待提升产品竞争力。报告期内,公司研发投入分别为7161.77 万元、7390.10万元、8692.26万元、4830.90 万元,占据营业收入的比重分别为3.80%、3.58%、3.99%、4.04%,存在一定的提升空间。

纵观纸包装市场,不难发现,现阶段我国中低端纸包装商品市场产能相对过剩,市场之间的竞争激烈,而高端纸质包装商品市场竞争程度相对缓和。中荣印刷若想进一步占据市场优势,需要在扩容产能的同时,重视研发能力,以人机一体化智能系统为核心,推动信息化建设,加强产品竞争力。返回搜狐,查看更加多