(一)公司的主营业务为纸质包装与展示产品的研发、设计、生产和销售,公司为客户 提供全方位的包装与展示解决方案,可按照每个客户的需求量身定做、设计综合包装方案,提供精细化服务。公司业务链涵盖包装设计、新产品研发、包装方案优化、包装工艺设定、包装印 刷生产、供应链优化、产品配送、客户端包装方案的解决等所有的环节,公司已与沃尔 玛、家得宝、劳氏、塔吉特、百思买等国内外知名品牌建立了稳定的业务合作伙伴关系, 得到了客户的广泛认可。

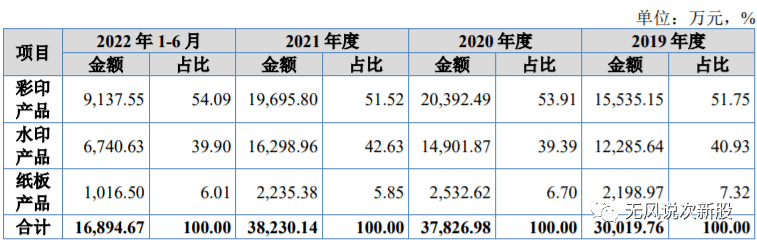

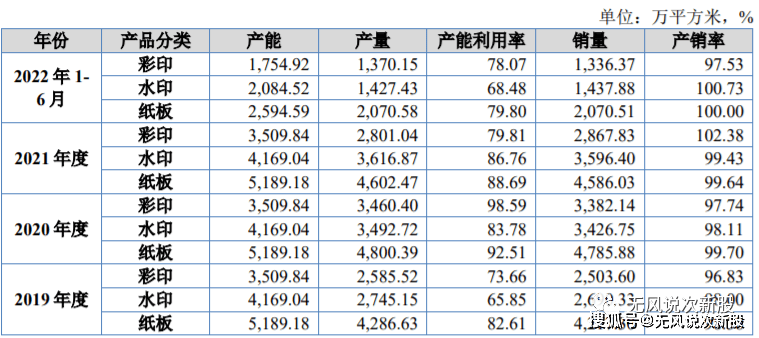

(二)公司的基本的产品包括彩印类产品、水印类产品及纸板三大类,以彩印类、水印类 产品为主,彩印类产品有展示架、展示盒、彩箱、礼品盒、手提袋等,水印类产品 主要为柔印纸箱。

(一)与世界主要国家相比,我国波纹纸箱行业虽然起步较晚,但增长十分迅速。我国 波纹纸箱年产量虽然受短期供求关系有所波动,但是自 2000 年以来,全国波纹纸箱产 量从 2005 年的 1,058.37 万吨攀升至 2021 年的 3,444.24 万吨,复合年增长率达到 7.65%。波纹纸箱下游应用领域广泛,其较高的上涨的速度仰仗于我国的经济发展红利。瓦 楞纸箱行业的典型下游应用领域包括家用电器、家具等,下业的发展状况,直接 影响波纹纸箱行业的发展。家用电器方面,根据海关总署的数据,2020 年家用电器的出口数量和金额分别同 比增长 14.2%和 24.2%,2021 年家用电器的出口数量和金额分别同比增长 10.1%和 14.1%,家用电器的出口情况保持良好态势。家具方面,根据海关总署的数据,2020 年和 2021 年家具及其零件的出口金额分别同比增长 12.2%和 18.2%,呈上升趋势。下 业的扩张,将对波纹纸箱行业产生积极影响。随着居民消费升级,下游消费品厂商逐渐提高了对包装配套的需求,低克重高强 度、轻量化的包装产品逐渐占据更大的市场份额,产品升级迭代趋势明显。下游客户 对包装印刷的要求也不断提高,在储运、保护、防潮、抗压等常规性能需求之外,对 波纹纸箱的品质、外观、审美、消费引导的各方面的需求也在提升,对包装行业企业 在印刷质量、产品性能等各方面要求逐渐攀高。

瓦楞纸包装行业属于中业,具有上游窄、下游宽的特点,上游承载造纸行 业,下游连接食品饮料、日化用品等快速消费品行业以及电子和家电等耐用消费品行 业。造纸业是瓦楞包装行业最重要的上业。瓦楞包装行业需要向纸企/纸贸易商采 购箱纸板和瓦楞原纸,该类原材料在总成本中占比最重,波纹纸箱企业的成本受原纸 价格的变动影响较大。下业主要有餐饮、电子家电、日化等等。随着国内经 济的稳定增长,商品种类日益丰富,居民的消费能力和消费意愿逐步提高,为上述领 域的产品带来了需求,为波纹纸箱包装产品提供了较为广阔的市场。

行业未来增量空间主要来自纸包装消费升级、快递包装需求以及纸包装对其他材 质包装的替代效应。一方面,随着城市化生活及经济的发展,需求端消费升级驱动纸 包装朝精品化、设计感、高科技方向发展,从而提升纸包装单价。商品外包装将从包 装功能向营销、展示、防伪等更复合功能发展。另一方面,近年来电商业务迅速发展 带动了快递业的纸包装需求。根据国家邮政局数据,2021 年全年,我国快递业务量达 1083 亿件,同比增长 29.9%,包裹数量占全球一半以上。此外,纸质包装对其他材质包装、尤其是塑料包装的替代效应也符合政策方向。绿水青山就是金山银山,在国家政策对于环境保护的大力引导下,未来纸包装对于塑料包装的替代也将更加深入,市场空间更为广阔。

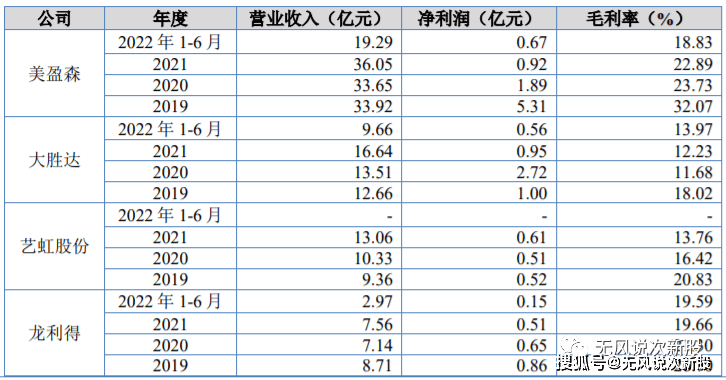

(二)经过多年的发展和不断的技术创新,公司业务规模持续增长,整体经营得到提 高,公司已发展成为具有一定规模的波纹纸箱包装印刷企业,竞争优势明显。未来凭 借市场的开拓,生产和服务能力的逐渐增强,公司将有更强的能力为客户提供优质 的产品和周到的服务,公司的市场之间的竞争地位将得到逐步提升。同行业可比公司比较情况 公司的竞争对手主要是本土有突出贡献的公司以及国际知名同行业企业。

1、毛利率下滑风险 报告期内,公司毛利率分别是 24.76%、21.72%、18.12%以及 17.33%,呈下降趋 势。随着未来行业竞争加剧、技术变革加快,客户真正的需求提升等,如公司不能适应市场 变化,无法采取比较有效手段降低产品成本或提升产品附加值,则将面临产品毛利率下滑 的风险。2、应收账款较大风险 2019 年度、2020 年度、2021 年度及 2022 年 1-6 月公司应收账款余额分别为 9,020.82 万元、13,211.26 万元、12,065.06 万元及 12,381.03 万元,占据营业收入的比例分 别为 29.67%、34.46%、30.93%及 71.99%。随公司业务迅速增加,应收账款规模相 应扩大,虽然公司应收账款回款率较高,但如果部分应收账款不能按约定期限及时回 款,将对公司和生产经营产生不利影响。

公司的主营业务为纸质包装与展示产品的研发、设计、生产和销售,为客户提供 全方位、一体化的包装与展示解决方案,公司的主要客户群体为家居办公、消费电子、食品饮 料等行业的企业,公司行业一般市场之间的竞争压力大,公司利润不稳定,毛利率越走越低,前景一般。短线亿左右估值,建议谨慎申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多